• Attention au seuil d’indemnisation, il doit être suffisamment bas pour assurer une couverture lorsque le taux d’invalidité est faible.

– Évaluation de l’invalidité basée exclusivement sur votre incapacité professionnelle à exercer votre métier, et lui seul, sans tenir compte des possibilités de reclassement professionnel.

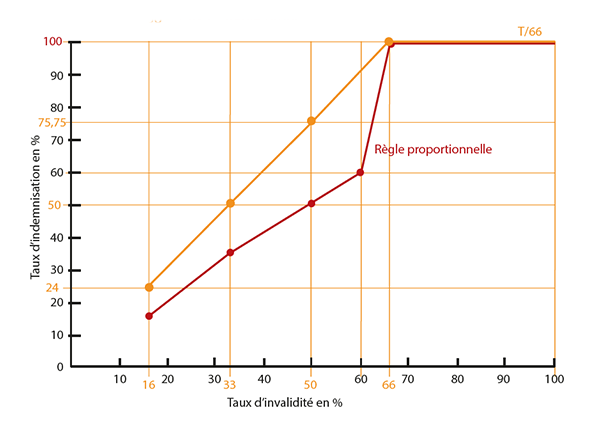

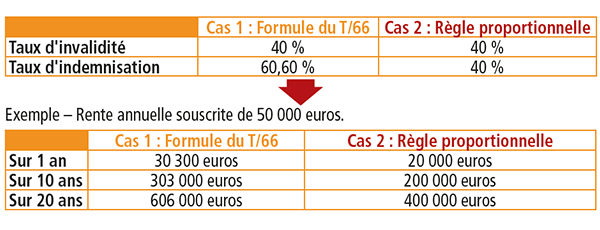

– Calcul de la rente selon la formule avantageuse du T/66 avec une rente servie à 100 % à partir de 66 % d’invalidité.

– Seuil d’indemnisation possible à 16 %.

– Versement de la rente jusqu’au départ à la retraite/préretraite et, au plus tard, 67 ans.

– Détermination du taux d’invalidité par voie d’expertise médicale et en dehors de toute référence aux régimes obligatoires.

– Niveaux de couverture élevés (jusqu’à 365 000 euros/an).

– Niveaux de couverture élevés (jusqu’à 365 000 euros/an).

– Couverture des pathologies disco-vertébrales et des affections du psychisme.

– Fiscalité avantageuse : cotisations déductibles dans le cadre de la loi Madelin.

– Protection à la carte qui permet de choisir des garanties en fonction de votre situation et de vos besoins.